Rodzice myślą, że ich młody sportowiec jest dostatecznie ubezpieczony a w konsekwencji jak się coś przytrafi to okazuje się, że ubezpieczenie klubowe jest nic niewarte.

Art. 38. 1. Ustawy o Sporcie mówi: Zawodnik uczestniczący we współzawodnictwie sportowym organizowanym przez polski związek sportowy oraz zawodnik kadry narodowej podlegają obowiązkowemu ubezpieczeniu od następstw nieszczęśliwych wypadków w uprawianym sporcie. 2. Obowiązek, o którym mowa w ust. 1, spoczywa na klubie sportowym będącym członkiem polskiego związku sportowego, a w przypadku zawodnika kadry narodowej – na polskim związku sportowym.

I tutaj zaczynają się tzw. schody. Dlaczego? Dlatego, że nie są określone warunki jakie polisa ubezpieczeniowa powinna spełniać. Rodzice myślą, że ich młody sportowiec jest dostatecznie ubezpieczony a w konsekwencji jak się coś przytrafi to okazuje się, że ubezpieczenie klubowe jest nic niewarte.

Proponuję, żeby wziąć sprawy w swoje ręce i zadbać o odpowiednie ubezpieczenie naszych młodych sportowców. Co ciekawe możemy połączyć ubezpieczenie szkolne ze sportowym ubezpieczeniem od następstw nieszczęśliwych wypadków NNW.

Jak wygląda w praktyce temat ubezpieczeń NNW? O tym rozmawiam z brokerką ubezpieczeniową Joanną.

1. Wyobraźmy sobie. Nasze dziecko trenuje piłkę nożną i przytrafia mu się kontuzja np. skręcenie stawu skokowego, stłuczenie kolana. Czy możemy jako Rodzice zabezpieczyć się przed kosztownym leczeniem?

Co do zasady zakładamy, że służba zdrowia w Polsce jest darmowa, dlatego też w ubezpieczeniach osobowych, większy nacisk kładziony jest na koszty leczenia w przypadku wyjazdów zagranicznych niż w przypadku ubezpieczeń, które kupujemy dla terytorium Polski. W związku z tym polisy Następstw Nieszczęśliwych Wypadków (NNW), nawet jeśli posiadają rozszerzenie o koszty leczenia, to sumy te nie będą satysfakcjonujące w przypadku poważnego urazu. Co więcej trzeba pamiętać, że aby mówić o odpowiedzialności ubezpieczyciela, do urazu musi dojść wskutek wypadku (czyli nie będą to kontuzje wynikające z przeciążeń), a poza tym w większości polis musi zostać orzeczony tzw. „trwały uszczerbek na zdrowiu” .

Dlatego w przypadku zwichnięć, wspomnianego przez Ciebie stłuczenia kolana, czy innych urazach, które nie zostały zakwalifikowane przez ubezpieczyciela jako taki uszczerbek, ubezpieczony nie otrzyma odszkodowania – również z tytułu kosztów leczenia. Niektórzy ubezpieczyciele, rozszerzają zakres i przyznają odszkodowanie w przypadku gdy doszło do urazu nie powodującego trwałego uszczerbku. Kwoty te nie są może wielkie ale zawsze to coś dodatkowego – a przecież takie kontuzje zdarzają się często.

Ubezpieczenie NNW może zostać rozszerzone o koszty leczenia związane z nieszczęśliwym wypadkiem ale z reguły nie są to kwoty, za które możemy przeprowadzić leczenie i operacje w prywatnych wyspecjalizowanych klinikach. Koszty te dodatkowo muszą być ściśle związane z ubezpieczonym wypadkiem.

Jeśli faktycznie chcemy mieć pewność, że zostaną pokryte koszty leczenia musimy zdecydować się na pakiet, któregoś z prywatnych operatorów medycznych. Jest to jednak przedsięwzięcie bardzo kosztowne, szczególnie jeśli chcemy w pakiecie mieć zagwarantowaną opiekę szpitalną.

2. A co z groźniejszymi kontuzjami typu zerwanie więzadła, lub inne urazy wymagające specjalistycznej opieki szpitalnej (operacja) i późniejsza rehabilitacja? Czy są ubezpieczenia, które pokryją koszty takich zabiegów?

Działa to tak samo jak w przypadku kosztów leczenia, o których wspominałam. Dodatkowo należy pamiętać, że koszty pobytu w szpitalu w polisach NNW ograniczone są do świadczenia dziennego i są to niewielkie kwoty. Na pewno nie mówimy tu o leczeniu w placówkach prywatnych. Co innego rehabilitacja – tu mamy oczywiście znowu różne kwoty, ale przykładowo w polisie, którą ja zawarłam dla moich dzieci koszty te pokrywane są do 10 000 PLN.

3. Jak w praktyce wygląda korzystanie z takiego ubezpieczenia? Załóżmy, że nasze dziecko dozna kontuzji podczas treningu lub meczu. Co robimy (po kolei)?

To zależy. Za każdym razem dobrze jest poinformować ubezpieczyciela o zdarzeniu aczkolwiek tam, gdzie mamy do czynienia z pokryciem Kosztów Leczenia, szczególnie za granicą należy koniecznie się z nim skontaktować i potwierdzić wszystko zanim się udamy do lekarza. Ubezpieczyciel powinien potwierdzić co możemy / powinniśmy zrobić.

W przypadku samego NNW informujemy ubezpieczyciela o zdarzeniu, a później dostarczamy wszelkie dokumenty i rachunki.

4. Co to znaczy dobre ubezpieczenie NNW i ile średnio będzie nas kosztować? Cały czas mam na myśli takie z wariantem sportowym.

Dobre ubezpieczenie to takie, które zadziała w taki sposób, że spełni nasze oczekiwania. Składki w ubezpieczeniach NNW są ściśle powiązane z sumą ubezpieczenia i odszkodowaniem i oczywiście im wyższa suma ubezpieczenia tym lepiej.

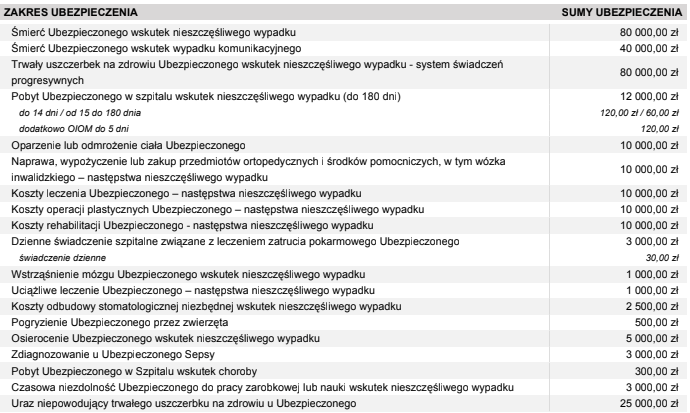

Jak to wygląda w praktyce? W polisie określone mamy wartości maksymalne świadczeń, a następnie określana jest wysokość uszczerbku (np. 7% za złamanie nogi) i taki procent sumy ubezpieczenia wypłacany jest poszkodowanemu. Oznacza to, że jeśli będziemy mieli sumę 10 000 zł za takie złamanie otrzymamy 700 zł, ale już przy 50 000 zł będzie to 3 500 zł. Warto zatem zadbać żeby suma ubezpieczenia (jak i podlimity) były jak najwyższe.

Dodatkowo warto zwrócić uwagę, czy ubezpieczenie zadziała nam również podczas wyjazdów zagranicznych (tu mówimy tylko o części NNW, bo koszty leczenia powinniśmy wykupić dodatkowo) oraz czy posiada klauzule dodatkowe takie jak koszty leczenia, rehabilitację, oparzenia, odmrożenia czy wspomniane już urazy niepowodujące trwałego uszczerbku.

W przypadku młodego sportowca należy upewnić się czy ubezpieczenie pokrywa sporty wyczynowe, a jeśli nie to poprosić o takie rozszerzenie.

5. Jakie są główne różnice w ofertach ubezpieczeń NNW na rynku?

Przede wszystkim są to sumy ubezpieczenia, dodatkowe klauzule jak również to czy pokrywane są zdarzenia gdzie nie ma trwałego uszczerbku na zdrowiu. Ważne, żeby ubezpieczenie działało zagranicą bo przecież i takie wyjazdy się zdarzają. Trzeba tu zaznaczyć, że przy okazji wyjazdów należy pamiętać o wykupieniu dodatkowego ubezpieczenia na koszty leczenia. Na rynku dostępne są takie produkty roczne.

6. Na jakie „kruczki” możemy się natknąć w „małym druczku”? Czyli innymi słowy jakie zapisy w ogólnych warunkach ubezpieczenia mogą nas zaskoczyć gdy rzeczywiście będziemy chcieli zrealizować polisę?

Przede wszystkim musimy nazwać nasze potrzeby i dostosować do nich odpowiednie produkty. Rozczarowania i frustracje związane z ubezpieczeniami spowodowane są często niedoinformowaniem (często niestety przez pośredników ubezpieczeniowych) oraz myleniem produktów ubezpieczeniowych.

Polisa NNW nie pokryje nam wszystkich kosztów, ale jest w stanie zapewnić godziwe odszkodowanie. Problem polega na tym, że często decydujemy się na zawarcie polis z niskimi sumami ubezpieczenia, a potem czujemy rozczarowanie. Trzeba przeanalizować oferty pod naszym kątem, pamiętać o włączeniu klauzul, o których mówiłam powyżej i świadomie decydować o sumie ubezpieczenia.

7. Dlaczego powinniśmy sami wybierać ubezpieczenie i nie polegać na innych np. klubie?

Nie jest powiedziane, że nie powinniśmy. Jeśli upewnimy się, że ubezpieczenie posiada odpowiedni dla nas zakres i sumy ubezpieczenia to jak najbardziej z niego korzystajmy. Całkiem prawdopodobne jest, że tam gdzie mamy ubezpieczenie grupowe stawki mogą być lepsze.

8. W szkołach wprowadzono zmiany odnośnie ubezpieczeń NNW dzieci. Dotychczas istniały grupowe ubezpieczenia ale istniejący system powodował różnego rodzaju patologie i często ubezpieczenia, które rodzice kupowali poprzez szkołę były znacznie gorsze niż te na tzw. wolnym rynku. Dlaczego?

Ubezpieczyciele żeby „dostać” się do szkoły stosowali różne fortele. Część składki wracała w różnych formach do szkoły ale przez to sumy ubezpieczenia były odpowiednio niższe. Możemy to sobie zobrazować patrząc na ofertę jakiegokolwiek ubezpieczyciela.

Za sumę 40 000 zł zapłacimy rocznie 79 zł, a za 60 000 zł – 125 zł. Obrazując to na szkodzie – jeśli za złamanie ręki dostaniemy np. 10% to w pierwszym przypadku otrzymamy 4 000 zł, a w drugim 6 000 zł. Jest różnica, prawda? Jeśli więc ubezpieczyciel przekazywał szkole (w jakiejkolwiek formie) część składki, to robił to de facto kosztem wysokości odszkodowań. Produkty dostępne na rynku były korzystniejsze od tych szkolnych, a co gorsza wmawiano rodzicom, że ubezpieczenie takie jest obowiązkowe, a to oczywiście nieprawda.

9. Czy można połączyć ubezpieczenie sportowe ze szkolnym ?

Jak najbardziej można. Należy po prostu poprosić ubezpieczyciela o włączenie wyczynowego uprawiania sportu , przy czym duża część ubezpieczycieli oferuje to w pakiecie podstawowym.

10. Do kogo najlepiej się zgłaszać gdy chcemy wybrać idealną opcję ubezpieczeniową dla nas?

Jeśli już wiemy czego tak naprawdę szukamy możemy rozpocząć poszukiwanie odpowiedniego dla nas ubezpieczenia. Ponieważ te produkty są dość proste do porównania można poszukać w internecie (korzystając np. z porównywarki), albo udać się do multiagencji ubezpieczeniowej, gdzie agent powinien posiadać oferty kilku ubezpieczycieli i dopasować produkt do naszych potrzeb.

Warto wiedzieć, że jeśli posiadamy kilka polis ubezpieczenia NNW jak najbardziej możemy skorzystać ze wszystkich. Dobrze zatem zastanowić się, czy przypadkiem nie mamy jakiegoś ubezpieczenia przy karcie kredytowej bądź lojalnościowej.

{kind=link}

{kind=link}

{kind=link}